★集英社新書が中国語に

翻訳されました。

14億の民よ、我が書を

読んで蒙を拓け。

★13冊目も2020年に。

SPA!への寄稿記事が中心

コロナで変わる市場、

裏側まで分かります

価格:860円+税で販売中

★12冊目の拙著です。

都市論を書きました。

2050年の東京へ、

あなたも旅しませんか<

コロナで緊急出版

販売は好調だとか。

価格:860円+税で販売中

★11冊目の著書です。

監修となりました。

コロナで緊急出版

販売は好調だとか。

価格:1320円+税で販売中

★10冊目の著書です。

多くの人々が憧れる

タワーマンションが

実は厳しい「限界」に

あることを赤裸々に語る。

価格:864円+税で販売中

★9冊目の著書です。

すべてのマンションに

課された十字架とは?

廃墟になる運命が

ヒタヒタと迫りくる。

価格:930円+税で好評発売中

★8冊目の著書。

東京が危ない! 23区に迫りくる

暴落ライン!

あなたの家が「半額以下」に

なる……! ! 8刷!

")

価格:861円+税で好評発売中

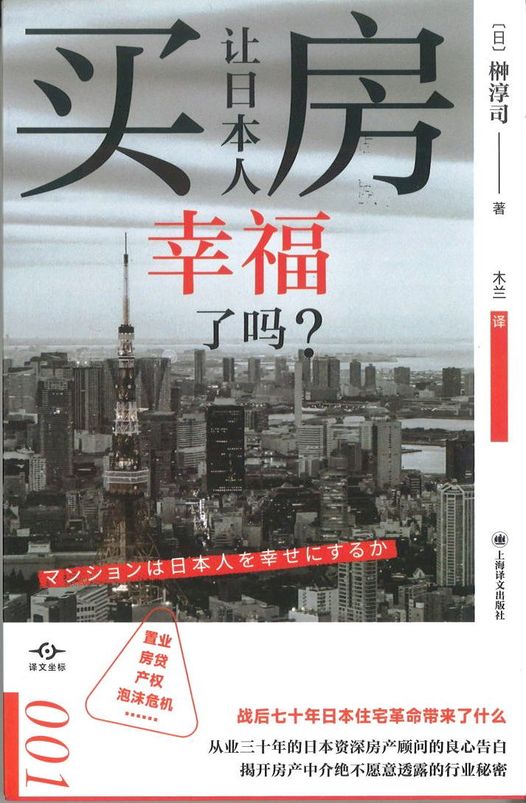

★マンションは

日本人を幸せにするか。

増刷決定!

")

価格:760円+税で好評発売中

★あなたのマンションは

「勝ち組」「負け組」?

知っておきたいマンションの真実

5刷3万2千冊

")

価格:740円+税で好評発売中

★住宅ローンは10年完済で!

これからの時代、もう、家でムリをしない。もう、理想をあきらめない。

価格:1,080円(税込)好評発売中

★新築マンションは、買ってはいけない?購入前に知っておきたい8つのリスク。

完売!

")

価格:950円+税で好評発売中

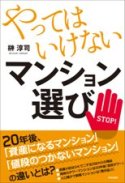

★誰も書かなった、書けなかった、マンション選びの究極ノウハウ。

価格:1,490円で好評発売中

★20年後、タダ同然になる家を買うか。それとも今、賢明な選択をするのか?これを読めばすべてが分かる!

価格:1470 円で好評発売中

★その手があったのか!理想の家は必ず手に入る!!

3刷!

価格:1470 円で好評発売中

- 実は大規模修繕などは必要ない

2023/2/26 22:35 コメント (0)

- 正直不動産第5話には、ちょっとドッチラケ

2022/5/4 0:05 コメント (0)

- マンション居住は健康に悪い、という衝撃の真実・・再び

2021/1/26 14:43 コメント (0)

- マンションの管理は「利権」であるという平凡な真実

2020/9/25 22:40 コメント (1)

- マンション居住は健康に悪い、という衝撃の真実

2020/5/25 16:39 コメント (0)

- 役に立つ「マンション管理の法律実務」

2019/6/7 19:00 コメント (0)

- マンション管理は終わりなきソリューション

2018/9/13 19:52 コメント (2)

- なぜ金利が不動産価格に影響するのか?

2018/6/7 0:01 コメント (0)

- マンションの管理は癒着の温床

2018/4/4 0:05 コメント (0)

- シティタワーズ東京ベイ、完売まであと13年?

2017/8/23 0:06 コメント (10)

- タワーマンションのリスク&熱海評判の理由

2017/1/25 16:30 コメント (0)

- マンション管理のキーマンとは

2016/4/13 19:11 コメント (2)

- 百年後も日本人はマンションに住んでいるか?

2015/10/4 19:37 コメント (4)

- 管理組合の「主」には要注意

2015/9/11 5:47 コメント (13)

- 管理費滞納は廃墟化への道

2015/2/4 16:07 コメント (2)

- 公開講座34 マンションの廃墟化回避への法改正を

2015/1/19 16:24 コメント (2)

- 公開講座33 マンションは廃墟になる

2015/1/17 14:19 コメント (2)

- マンションの一生は人より長い

2015/1/6 0:58 コメント (4)

- マンション管理「お仕着せ4点セット」とは?

2014/10/10 14:46 コメント (3)

- 管理費・修繕積立金の総額は年収3年分

2014/10/8 15:49 コメント (3)

- 大規模修繕なんて必要ない!?

2014/10/6 15:40 コメント (3)

- マンションのJVって何?

2014/9/1 14:32 コメント (2)

- 豪華共用施設は資産価値低下の時限爆弾

2013/11/25 14:38 コメント (0)

- 公開講座27 管理会社を変えてみる

2013/9/27 14:31 コメント (0)

- マンションの専有部分はどこまで? 公開講座26

2013/6/19 16:57 コメント (0)

- 公開講座25 マンションはホテルではない!

2013/5/2 18:44 コメント (0)

- 公開講座24 マンション購入の出口戦略は結局「物件選び」

2013/4/30 17:09 コメント (0)

- マンションとは、基本的に「売りっぱなし」商品である

2012/8/20 17:00 コメント (2)

- 「リゾートMは絶対に買ってはいけない」公開講座 マンションって何だろう23

2012/5/21 18:11 コメント (6)

- もっとコンサルティングの活用を 公開講座22

2011/10/31 19:16 コメント (0)

- 長期修繕計画は、管理会社の長期収益計画 公開講座21

2011/9/21 20:13 コメント (0)

- 1円も出さずに収入を倍にする不動産投資とは

2011/9/14 20:24 コメント (0)

- 公開講座19 掲示板サイトは「業者の中傷合戦」広場

2011/7/28 20:14 コメント (6)

- 公開講座18 管理会社に舐められると大損する

2011/7/17 0:46 コメント (0)

- 大震災後に暴落するマンションとは? (17)

2011/6/5 1:16 コメント (1)

- 新築マンションは「裸を想像しながら見るべし」 (16回)

2011/5/27 19:13 コメント (2)

- 結局は「管理」の問題である 公開講座15

2011/5/18 15:29 コメント (0)

- 公開講座14「にっぽんのマンションは廃墟になるか?」

2011/5/6 15:55 コメント (2)

- 都心のコンパクト、「買う」「借りる」どっちが得か? (13)

2011/5/4 21:07 コメント (0)

- 公開講座12 「マンション値引き交渉の、イロハのイ」

2011/4/30 10:37 コメント (0)

- 「誰でもマンションを買える時代」がやってきた (11)

2011/4/24 17:01 コメント (1)

- ゾンビ企業のマンションは「避けるべき選択」

2011/4/14 18:34 コメント (1)

- 公開講座9 日本人の「新築信仰」を疑う

2011/4/10 15:58 コメント (1)

- 公開講座8 3LDKに意味はない & 過激発言

2011/4/7 21:20 コメント (1)

- 公開講座7 タワーマンションの大きな「落とし穴」

2011/4/4 9:27 コメント (1)

- 危機管理はやっぱり武官系 & 公開講座6

2011/4/2 13:42 コメント (1)

- 天皇陛下に感動&公開講座5「傾いたマンション」

2011/3/28 18:35 コメント (0)

- 公開講座4 「区分所有」という異文化

2011/3/9 18:52 コメント (0)

- 公開講座3 マンションの原点「同潤会アパート」

2011/3/4 15:09 コメント (0)

- セミナーを終えて、公開講座②

2011/2/28 18:06 コメント (0)

- マンション管理への関心が高まっている

2024/4/18 23:02 コメント (0)

- 榊淳司マンション情報570号 江戸川区の2物件 を送信

2024/4/17 18:45 コメント (0)

- 今週土曜、20日は売却相談会ですよ

2024/4/15 22:04 コメント (0)

- 小池騒動と湾岸タワマン

2024/4/14 21:57 コメント (0)

月別アーカイブ

- 2024年4月 (31)

- 2024年3月 (45)

- 2024年2月 (33)

- 2024年1月 (24)

- 2023年12月 (27)

- 2023年11月 (24)

- 2023年10月 (28)

- 2023年9月 (20)

- 2023年8月 (21)

- 2023年7月 (33)

- 2023年6月 (25)

- 2023年5月 (26)

- 2023年4月 (28)

- 2023年3月 (17)

- 2023年2月 (21)

- 2023年1月 (20)

- 2022年12月 (28)

- 2022年11月 (28)

- 2022年10月 (21)

- 2022年9月 (17)

- 2022年8月 (27)

- 2022年7月 (27)

- 2022年6月 (28)

- 2022年5月 (24)

- 2022年4月 (19)

- 2022年3月 (25)

- 2022年2月 (23)

- 2022年1月 (26)

- 2021年12月 (27)

- 2021年11月 (29)

- 2021年10月 (30)

- 2021年9月 (29)

- 2021年8月 (29)

- 2021年7月 (31)

- 2021年6月 (26)

- 2021年5月 (24)

- 2021年4月 (25)

- 2021年3月 (27)

- 2021年2月 (24)

- 2021年1月 (24)

- 2020年12月 (19)

- 2020年11月 (19)

- 2020年10月 (16)

- 2020年9月 (16)

- 2020年8月 (11)

- 2020年7月 (8)

- 2020年6月 (22)

- 2020年5月 (20)

- 2020年4月 (14)

- 2020年3月 (12)

- 2020年2月 (14)

- 2020年1月 (17)

- 2019年12月 (22)

- 2019年11月 (15)

- 2019年10月 (16)

- 2019年9月 (18)

- 2019年8月 (18)

- 2019年7月 (22)

- 2019年6月 (20)

- 2019年5月 (22)

- 2019年4月 (23)

- 2019年3月 (21)

- 2019年2月 (20)

- 2019年1月 (18)

- 2018年12月 (20)

- 2018年11月 (24)

- 2018年10月 (27)

- 2018年9月 (17)

- 2018年8月 (21)

- 2018年7月 (20)

- 2018年6月 (21)

- 2018年5月 (23)

- 2018年4月 (24)

- 2018年3月 (24)

- 2018年2月 (17)

- 2018年1月 (20)

- 2017年12月 (22)

- 2017年11月 (19)

- 2017年10月 (19)

- 2017年9月 (22)

- 2017年8月 (24)

- 2017年7月 (19)

- 2017年6月 (23)

- 2017年5月 (22)

- 2017年4月 (20)

- 2017年3月 (21)

- 2017年2月 (20)

- 2017年1月 (21)

- 2016年12月 (21)

- 2016年11月 (21)

- 2016年10月 (20)

- 2016年9月 (20)

- 2016年8月 (20)

- 2016年7月 (20)

- 2016年6月 (17)

- 2016年5月 (20)

- 2016年4月 (18)

- 2016年3月 (16)

- 2016年2月 (15)

- 2016年1月 (15)

- 2015年12月 (19)

- 2015年11月 (13)

- 2015年10月 (15)

- 2015年9月 (15)

- 2015年8月 (16)

- 2015年7月 (16)

- 2015年6月 (15)

- 2015年5月 (16)

- 2015年4月 (15)

- 2015年3月 (15)

- 2015年2月 (12)

- 2015年1月 (17)

- 2014年12月 (15)

- 2014年11月 (13)

- 2014年10月 (15)

- 2014年9月 (14)

- 2014年8月 (14)

- 2014年7月 (14)

- 2014年6月 (13)

- 2014年5月 (14)

- 2014年4月 (10)

- 2014年3月 (9)

- 2014年2月 (11)

- 2014年1月 (12)

- 2013年12月 (13)

- 2013年11月 (12)

- 2013年10月 (13)

- 2013年9月 (13)

- 2013年8月 (13)

- 2013年7月 (14)

- 2013年6月 (12)

- 2013年5月 (13)

- 2013年4月 (13)

- 2013年3月 (11)

- 2013年2月 (9)

- 2013年1月 (9)

- 2012年12月 (9)

- 2012年11月 (12)

- 2012年10月 (12)

- 2012年9月 (12)

- 2012年8月 (12)

- 2012年7月 (11)

- 2012年6月 (12)

- 2012年5月 (13)

- 2012年4月 (10)

- 2012年3月 (10)

- 2012年2月 (11)

- 2012年1月 (10)

- 2011年12月 (8)

- 2011年11月 (10)

- 2011年10月 (11)

- 2011年9月 (9)

- 2011年8月 (12)

- 2011年7月 (11)

- 2011年6月 (12)

- 2011年5月 (15)

- 2011年4月 (13)

- 2011年3月 (13)

- 2011年2月 (12)

- 2011年1月 (10)

- 2010年12月 (11)

- 2010年11月 (12)

- 2010年10月 (11)

- 2010年9月 (11)

- 2010年8月 (9)

- 2010年7月 (12)

- 2010年6月 (20)

- 2010年5月 (16)

- 2010年4月 (14)

- 2010年3月 (20)

- 2010年2月 (8)

- 2010年1月 (10)

- 2009年12月 (13)

- 2009年11月 (13)

- 2009年10月 (11)

- 2009年9月 (10)

- 2009年8月 (9)

- 2009年7月 (14)

- 2009年6月 (12)

- 2009年5月 (13)

- 2009年4月 (10)

- 2009年3月 (9)

- 2009年2月 (8)

- 2009年1月 (12)

- 2008年12月 (10)

- 2008年11月 (9)

- 2008年10月 (5)

- 2008年9月 (12)

- 2008年8月 (12)

- 2008年7月 (11)

- 2008年6月 (5)

- 2008年5月 (2)

- 2008年4月 (1)

- 2008年3月 (1)

- 2007年11月 (6)

今回バブル、平成バブルとの共通点と終わり方

株価が下がっていますね。なぜだか、よう分かりません。

アメリカのトランプ君がFRBの利上げを罵っています。

中間選挙を前に株価が下がると共和党には不利です。

議会で民主党が優勢になると、トランプ君はやりにくい。

私は斜めから世の中を見ますから「中国の陰謀かいな」と。

中国は一日でも早くトランプ君に消えて欲しいと考えています。

あるいは、ちょっとでもその力を削ぎたいと欲しているはず。

中間選挙で共和党が負ければ、トランプ君政権は弱体化。

そのためには何でもやるのではないですか。

今のところ、中国にはまだお金がありますからね。

さて、今日はこの局地バブルがいつ終わるのか、というお話。

「またか」とお考えの向きは遠慮なくスルーにしてください。

まず、今の日本で起こっている不動産の局地バブルは、

あの平成大バブルと構造がよく似ています。

平成大バブルは1985年9月のプラザ合意がキッカケでした。

あの時、アメリカは主要国に対してドル安誘導を迫りました。

日本は積極的に協力します。理由は貿易摩擦。

当時、日本は工業製品を大量にアメリカに輸出。

アメリカの貿易赤字の半分は対日本だったのです。

アメリカのバカな議員たちが日本車をハンマーでぶち壊す

パフォーマンスをやっていたのもあの頃のお話。

アメリカのご機嫌を損ねないために当時の大蔵省は

プラザ合意を受けて積極的に円高への誘導を行いました。

その結果240円だったドルは1年で120円台に。

日本には凄まじい円高不況がやってきました。

その円高不況の痛みを和らげるために何をしたかというと

「過剰流動性」を発生させたのです。今風に言いかえると

「マネタリーベースの増加」ですね。中身は一緒。

さらに、金利を下げました。これも今と一緒。

その結果、日本経済は一気に好景気へと導かれました。

中でも活況を呈したのは不動産と株式の市場。バブル化しました。

1986年から90年頃がバブル景気ですね。

私事ながら、自分の会社を作ったのは1990年。

世間はまだバブルだったので、最初の2年くらいは謳歌。

まあ、それはいいとして。

この平成大バブルを潰したのは当時の日銀総裁の三重野氏。

何をしたかというと金融引締め。15か月で5回の利上げ。

不動産融資には総量規制を課しました。

これによってバブルは徐々に萎んでいきます。

不動産担保融資の多くが不老債権化しました。

この総量規制的な政策を、今の金融庁は行っています。

さて、1997年から翌年にかけて山一證券、北海道拓殖銀行、

日本長期信用銀行、日本債券信用銀行などが破綻しました。

バブル退治のハードランディングには7年から8年の

年月を要したことになりますね。その後、日本は長期不況。

お気づきでしょうか。その過程は今回の局地バブルと似ています。

今回はまず、リーマンショックという100年に一度の不況。

そこから景気を回復させるために強力な金融緩和を実施。

その結果、不動産がバブル化するまでの道のりはそっくり。

平成バブルでは尾上縫事件というのが起こります。

信用金庫の預金証書を偽造して、興銀から巨額の融資を

引き出していたのです。規模は小さいけれども、

今回のカボチャの馬車事件と似ていなくもありません。

今回の局地バブルにおいては、日銀や財務省がバブルの

バの字もいいません。なぜか? ビビっているからでしょう。

今の異様な金融政策によって局地バブルが生じているとは

認めたくないのです。なぜって、責任を問われるからです。

「お前らが余計なことをしたからバブルやんけ」と。

で、今回の局地バブルもどうやって終わるかというと・・・

仮に今後金融引締めが行われたら、確実に終わります。

しかし、今のところその気配は微かにしか見えません。

このままあと5年以上も低金利が続く、というのも

理論的にはあり得るのです。怖い話ですが。

因みに2006年から08年に起こったファンドバブルは、

今回の局地バブルや約30年前の平成バブルと異なり、

海外からのファンドマネー流入がキッカケとなって発生。

リーマンショックによってファンドマネーが引き上げたことで

強制終了させられました。だからあの大不況だったのです。

今の局地バブルもリーマン級の事件が起きれば強制終了も

あり得る話だと思っています。そして、そういう事件が

起こるとすれば、それはチャイコムからだと思います。

今回の株安騒動で私が一番注目しているのは上海総合。

あの市場は実質的にチャイコム(中国共産党)が支配。

動員できるあらゆる資金を投じて買い支えているのです。

そこが崩れれば、これはチャイナバブル崩壊のゴング。

でも、なかなか崩れませんね。次の目安は2000ですね。

さて、今の日本の局地バブルが崩壊した場合、

最も打撃をこうむるのは個人です。特に個人投資家。

カボチャの馬車でもそうでしたが、このブームに乗って

大量の個人投資家が不動産を買いまくりました。

キャッシュフローに余裕があればいいのですが、

金利が1%上がっただけでマイナスになるような、

ギリギリの投資をなさっている方々は要注意。

そうでなくても賃貸住宅の経営は年数が経てば経つほど

不利になっていく先細りの市場環境なのです。

あと、無理をしてしまったパワーカップルも危険。

不景気がやってくれば収入が伸びないばかりか、

減額になってしまう可能性もあります。

ギリギリでローンを組んでいた場合はかなり危険。

さらに、不況になれば無理して買ったマンションも、

購入額以上では売れなくなっているはずです。

そうなれば二進も三進もいかなくなります。

おお、日経平均がプラスに転じましたね。

日銀の買いでも入ったのでしょうか。

まあ、今はいいですよ。まだ終わりは始まっていません。

でも、終わりは必ずやってきます。

ユーチューブの私の動画、第4弾です。まだまだ出ます。

第1弾はすでに3.8万回の視聴回数です。

ただのオッサンが好き勝手に喋っているだけですが。

早稲田大学エクステンションセンターで開講

マンションの選び方、買い方、住み方、売り方

3回目になりましたが、早稲田大学の市民講座で

集中講義を行います。今秋の10/13, 11/10の2日間。

今回は新築中古のマンション市場の現場をどう歩くか、

実践的なお話を中心にお伝えしていきます。

10月27日 (土)榊淳司の不動産売却相談会

を開催することにいたしました。

不動産の売却に関して、価格や時期でお悩みの方のご相談を

わたくしが無料で受けさせていただきます。

会場はいつものところです。

開催日時:10月27日(土)13時~17時

開催場所:セトル 2階会議室(以前の4階から2階へ変更になりました)

(東京都中央区日本橋横山町4−11 「馬喰横山」駅より徒歩1分)

10月27日土曜日の13時から17時まで、

私が相談会場におりますので、どうぞご自由にお越しください。

とくにご予約などは不要です。

ただし、順番におうかがいしますので、

ちょっと待っていただくかもしれません。

ちなみに、前回の参加者は1組様。

待ち時間はございませんでした。

次回も同じようになるかどうかは分りません。

「榊淳司のお奨めマンション速報」

よく「榊さんのお奨めのマンションを教えてください」というお申出をいただきます。お勧めのマンションなど、日々変わります。お知りになりたい方は、ぜひ有料メルマガをご購読ください。約3か月(費用4790円)ですべての資産価値レポートのタイトルを一巡します。それでレポートの価格にして数万円分となります。

購読料 1ヵ月 1,590円※購読料金のお支払いはクレジットカードのみとなります。お申込みは コチラから 次のページの右下「カートに入れる」をクリックしてください。

2018/10/12 17:01 Comments (0)

コメントはまだありません

No comments yet.

RSS feed for comments on this post.

Leave a comment

※こちらへ書き込みいただいたコメントは、承認後全て表示されます。

マンション購入に関する個別相談等こちらへ表示させたくない場合は、

専用フォームからお願いいたします。