★集英社新書が中国語に

翻訳されました。

14億の民よ、我が書を

読んで蒙を拓け。

★13冊目も2020年に。

SPA!への寄稿記事が中心

コロナで変わる市場、

裏側まで分かります

価格:860円+税で販売中

★12冊目の拙著です。

都市論を書きました。

2050年の東京へ、

あなたも旅しませんか<

コロナで緊急出版

販売は好調だとか。

価格:860円+税で販売中

★11冊目の著書です。

監修となりました。

コロナで緊急出版

販売は好調だとか。

価格:1320円+税で販売中

★10冊目の著書です。

多くの人々が憧れる

タワーマンションが

実は厳しい「限界」に

あることを赤裸々に語る。

価格:864円+税で販売中

★9冊目の著書です。

すべてのマンションに

課された十字架とは?

廃墟になる運命が

ヒタヒタと迫りくる。

価格:930円+税で好評発売中

★8冊目の著書。

東京が危ない! 23区に迫りくる

暴落ライン!

あなたの家が「半額以下」に

なる……! ! 8刷!

")

価格:861円+税で好評発売中

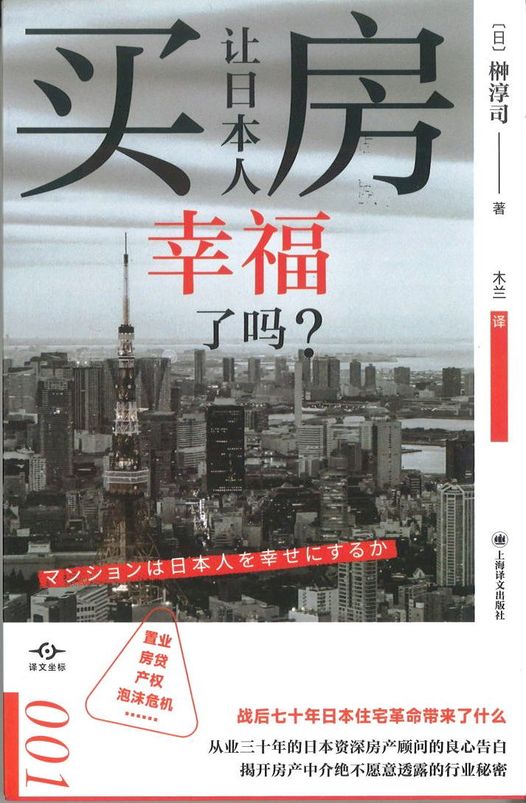

★マンションは

日本人を幸せにするか。

増刷決定!

")

価格:760円+税で好評発売中

★あなたのマンションは

「勝ち組」「負け組」?

知っておきたいマンションの真実

5刷3万2千冊

")

価格:740円+税で好評発売中

★住宅ローンは10年完済で!

これからの時代、もう、家でムリをしない。もう、理想をあきらめない。

価格:1,080円(税込)好評発売中

★新築マンションは、買ってはいけない?購入前に知っておきたい8つのリスク。

完売!

")

価格:950円+税で好評発売中

★誰も書かなった、書けなかった、マンション選びの究極ノウハウ。

価格:1,490円で好評発売中

★20年後、タダ同然になる家を買うか。それとも今、賢明な選択をするのか?これを読めばすべてが分かる!

価格:1470 円で好評発売中

★その手があったのか!理想の家は必ず手に入る!!

3刷!

価格:1470 円で好評発売中

- 実は大規模修繕などは必要ない

2023/2/26 22:35 コメント (0)

- 正直不動産第5話には、ちょっとドッチラケ

2022/5/4 0:05 コメント (0)

- マンション居住は健康に悪い、という衝撃の真実・・再び

2021/1/26 14:43 コメント (0)

- マンションの管理は「利権」であるという平凡な真実

2020/9/25 22:40 コメント (1)

- マンション居住は健康に悪い、という衝撃の真実

2020/5/25 16:39 コメント (0)

- 役に立つ「マンション管理の法律実務」

2019/6/7 19:00 コメント (0)

- マンション管理は終わりなきソリューション

2018/9/13 19:52 コメント (2)

- なぜ金利が不動産価格に影響するのか?

2018/6/7 0:01 コメント (0)

- マンションの管理は癒着の温床

2018/4/4 0:05 コメント (0)

- シティタワーズ東京ベイ、完売まであと13年?

2017/8/23 0:06 コメント (10)

- タワーマンションのリスク&熱海評判の理由

2017/1/25 16:30 コメント (0)

- マンション管理のキーマンとは

2016/4/13 19:11 コメント (2)

- 百年後も日本人はマンションに住んでいるか?

2015/10/4 19:37 コメント (4)

- 管理組合の「主」には要注意

2015/9/11 5:47 コメント (13)

- 管理費滞納は廃墟化への道

2015/2/4 16:07 コメント (2)

- 公開講座34 マンションの廃墟化回避への法改正を

2015/1/19 16:24 コメント (2)

- 公開講座33 マンションは廃墟になる

2015/1/17 14:19 コメント (2)

- マンションの一生は人より長い

2015/1/6 0:58 コメント (4)

- マンション管理「お仕着せ4点セット」とは?

2014/10/10 14:46 コメント (3)

- 管理費・修繕積立金の総額は年収3年分

2014/10/8 15:49 コメント (3)

- 大規模修繕なんて必要ない!?

2014/10/6 15:40 コメント (3)

- マンションのJVって何?

2014/9/1 14:32 コメント (2)

- 豪華共用施設は資産価値低下の時限爆弾

2013/11/25 14:38 コメント (0)

- 公開講座27 管理会社を変えてみる

2013/9/27 14:31 コメント (0)

- マンションの専有部分はどこまで? 公開講座26

2013/6/19 16:57 コメント (0)

- 公開講座25 マンションはホテルではない!

2013/5/2 18:44 コメント (0)

- 公開講座24 マンション購入の出口戦略は結局「物件選び」

2013/4/30 17:09 コメント (0)

- マンションとは、基本的に「売りっぱなし」商品である

2012/8/20 17:00 コメント (2)

- 「リゾートMは絶対に買ってはいけない」公開講座 マンションって何だろう23

2012/5/21 18:11 コメント (6)

- もっとコンサルティングの活用を 公開講座22

2011/10/31 19:16 コメント (0)

- 長期修繕計画は、管理会社の長期収益計画 公開講座21

2011/9/21 20:13 コメント (0)

- 1円も出さずに収入を倍にする不動産投資とは

2011/9/14 20:24 コメント (0)

- 公開講座19 掲示板サイトは「業者の中傷合戦」広場

2011/7/28 20:14 コメント (6)

- 公開講座18 管理会社に舐められると大損する

2011/7/17 0:46 コメント (0)

- 大震災後に暴落するマンションとは? (17)

2011/6/5 1:16 コメント (1)

- 新築マンションは「裸を想像しながら見るべし」 (16回)

2011/5/27 19:13 コメント (2)

- 結局は「管理」の問題である 公開講座15

2011/5/18 15:29 コメント (0)

- 公開講座14「にっぽんのマンションは廃墟になるか?」

2011/5/6 15:55 コメント (2)

- 都心のコンパクト、「買う」「借りる」どっちが得か? (13)

2011/5/4 21:07 コメント (0)

- 公開講座12 「マンション値引き交渉の、イロハのイ」

2011/4/30 10:37 コメント (0)

- 「誰でもマンションを買える時代」がやってきた (11)

2011/4/24 17:01 コメント (1)

- ゾンビ企業のマンションは「避けるべき選択」

2011/4/14 18:34 コメント (1)

- 公開講座9 日本人の「新築信仰」を疑う

2011/4/10 15:58 コメント (1)

- 公開講座8 3LDKに意味はない & 過激発言

2011/4/7 21:20 コメント (1)

- 公開講座7 タワーマンションの大きな「落とし穴」

2011/4/4 9:27 コメント (1)

- 危機管理はやっぱり武官系 & 公開講座6

2011/4/2 13:42 コメント (1)

- 天皇陛下に感動&公開講座5「傾いたマンション」

2011/3/28 18:35 コメント (0)

- 公開講座4 「区分所有」という異文化

2011/3/9 18:52 コメント (0)

- 公開講座3 マンションの原点「同潤会アパート」

2011/3/4 15:09 コメント (0)

- セミナーを終えて、公開講座②

2011/2/28 18:06 コメント (0)

- 岸田君、おバカすぎる

2024/4/19 21:14 コメント (0)

- マンション管理への関心が高まっている

2024/4/18 23:02 コメント (0)

- 榊淳司マンション情報570号 江戸川区の2物件 を送信

2024/4/17 18:45 コメント (0)

- 今週土曜、20日は売却相談会ですよ

2024/4/15 22:04 コメント (0)

月別アーカイブ

- 2024年4月 (32)

- 2024年3月 (45)

- 2024年2月 (33)

- 2024年1月 (24)

- 2023年12月 (27)

- 2023年11月 (24)

- 2023年10月 (28)

- 2023年9月 (20)

- 2023年8月 (21)

- 2023年7月 (33)

- 2023年6月 (25)

- 2023年5月 (26)

- 2023年4月 (28)

- 2023年3月 (17)

- 2023年2月 (21)

- 2023年1月 (20)

- 2022年12月 (28)

- 2022年11月 (28)

- 2022年10月 (21)

- 2022年9月 (17)

- 2022年8月 (27)

- 2022年7月 (27)

- 2022年6月 (28)

- 2022年5月 (24)

- 2022年4月 (19)

- 2022年3月 (25)

- 2022年2月 (23)

- 2022年1月 (26)

- 2021年12月 (27)

- 2021年11月 (29)

- 2021年10月 (30)

- 2021年9月 (29)

- 2021年8月 (29)

- 2021年7月 (31)

- 2021年6月 (26)

- 2021年5月 (24)

- 2021年4月 (25)

- 2021年3月 (27)

- 2021年2月 (24)

- 2021年1月 (24)

- 2020年12月 (19)

- 2020年11月 (19)

- 2020年10月 (16)

- 2020年9月 (16)

- 2020年8月 (11)

- 2020年7月 (8)

- 2020年6月 (22)

- 2020年5月 (20)

- 2020年4月 (14)

- 2020年3月 (12)

- 2020年2月 (14)

- 2020年1月 (17)

- 2019年12月 (22)

- 2019年11月 (15)

- 2019年10月 (16)

- 2019年9月 (18)

- 2019年8月 (18)

- 2019年7月 (22)

- 2019年6月 (20)

- 2019年5月 (22)

- 2019年4月 (23)

- 2019年3月 (21)

- 2019年2月 (20)

- 2019年1月 (18)

- 2018年12月 (20)

- 2018年11月 (24)

- 2018年10月 (27)

- 2018年9月 (17)

- 2018年8月 (21)

- 2018年7月 (20)

- 2018年6月 (21)

- 2018年5月 (23)

- 2018年4月 (24)

- 2018年3月 (24)

- 2018年2月 (17)

- 2018年1月 (20)

- 2017年12月 (22)

- 2017年11月 (19)

- 2017年10月 (19)

- 2017年9月 (22)

- 2017年8月 (24)

- 2017年7月 (19)

- 2017年6月 (23)

- 2017年5月 (22)

- 2017年4月 (20)

- 2017年3月 (21)

- 2017年2月 (20)

- 2017年1月 (21)

- 2016年12月 (21)

- 2016年11月 (21)

- 2016年10月 (20)

- 2016年9月 (20)

- 2016年8月 (20)

- 2016年7月 (20)

- 2016年6月 (17)

- 2016年5月 (20)

- 2016年4月 (18)

- 2016年3月 (16)

- 2016年2月 (15)

- 2016年1月 (15)

- 2015年12月 (19)

- 2015年11月 (13)

- 2015年10月 (15)

- 2015年9月 (15)

- 2015年8月 (16)

- 2015年7月 (16)

- 2015年6月 (15)

- 2015年5月 (16)

- 2015年4月 (15)

- 2015年3月 (15)

- 2015年2月 (12)

- 2015年1月 (17)

- 2014年12月 (15)

- 2014年11月 (13)

- 2014年10月 (15)

- 2014年9月 (14)

- 2014年8月 (14)

- 2014年7月 (14)

- 2014年6月 (13)

- 2014年5月 (14)

- 2014年4月 (10)

- 2014年3月 (9)

- 2014年2月 (11)

- 2014年1月 (12)

- 2013年12月 (13)

- 2013年11月 (12)

- 2013年10月 (13)

- 2013年9月 (13)

- 2013年8月 (13)

- 2013年7月 (14)

- 2013年6月 (12)

- 2013年5月 (13)

- 2013年4月 (13)

- 2013年3月 (11)

- 2013年2月 (9)

- 2013年1月 (9)

- 2012年12月 (9)

- 2012年11月 (12)

- 2012年10月 (12)

- 2012年9月 (12)

- 2012年8月 (12)

- 2012年7月 (11)

- 2012年6月 (12)

- 2012年5月 (13)

- 2012年4月 (10)

- 2012年3月 (10)

- 2012年2月 (11)

- 2012年1月 (10)

- 2011年12月 (8)

- 2011年11月 (10)

- 2011年10月 (11)

- 2011年9月 (9)

- 2011年8月 (12)

- 2011年7月 (11)

- 2011年6月 (12)

- 2011年5月 (15)

- 2011年4月 (13)

- 2011年3月 (13)

- 2011年2月 (12)

- 2011年1月 (10)

- 2010年12月 (11)

- 2010年11月 (12)

- 2010年10月 (11)

- 2010年9月 (11)

- 2010年8月 (9)

- 2010年7月 (12)

- 2010年6月 (20)

- 2010年5月 (16)

- 2010年4月 (14)

- 2010年3月 (20)

- 2010年2月 (8)

- 2010年1月 (10)

- 2009年12月 (13)

- 2009年11月 (13)

- 2009年10月 (11)

- 2009年9月 (10)

- 2009年8月 (9)

- 2009年7月 (14)

- 2009年6月 (12)

- 2009年5月 (13)

- 2009年4月 (10)

- 2009年3月 (9)

- 2009年2月 (8)

- 2009年1月 (12)

- 2008年12月 (10)

- 2008年11月 (9)

- 2008年10月 (5)

- 2008年9月 (12)

- 2008年8月 (12)

- 2008年7月 (11)

- 2008年6月 (5)

- 2008年5月 (2)

- 2008年4月 (1)

- 2008年3月 (1)

- 2007年11月 (6)

マンションが大量に売れる、ある仕組み

少し前、アメリカで「サブプライムローン問題」というのが

大きな問題となっていました。

結局、それが2008年のリーマンショックに結びついたワケです。

サブプライムローンって何かというと、

日本でいえばバブル直後の「住専問題」みたいなもの。

「そんな古い話、しらないよ」という方も多いでしょう。

カンタンに言えば、低所得者に対して住宅を担保に

ガンガンとお金を貸してしまったことの「後始末の問題」です。

本来、普通に審査をすれば「貸せない」方に貸したわけです。

例えば、年収300万円の人が3000万円の住宅を買おうとして

「自己資金ゼロなんだけど」といっても、まず無理でしょ。

でも、そういう方にも「ハイ、お貸しします」とやったわけ。

これは日本のバブル期もそうだったし、

アメリカでは2007年頃までガンガンとやっていたのです。

当然、高い比率で「返せなくなる」方が出てきます。

「焦げ付き率」なんて、軽く20%を超えるんじゃないでしょうか。

そうなるとどうなるのか?

返済が滞ると、当然「抵当権の実行」となります。

つまり、差押えを喰らって競売に掛けられてしまうのです。

もちろん、ローンを借りた方は追い出されます。

例えば、ローン残高が2000万円あったとして、

競売にかけると1000万円で売れたとします。

残りの1000万円はどうなるのでしょう?

もちろん、借金として残ります。

住まいは取り上げられたのに、借金だけが残るのです。

そうなると、たいていの人が「自己破産」を申請します。

借金をぜーんぶチャラにしてもらうのです。

日本はいい国ですね。これをやれば借金を返さなくていいのです。

他にも、「住宅ローンだけは払うけど、後は300万円しか返さない」

なんていう「個人再生」という方法もあります。

私のまわりにも、自己破産や個人再生をやっている人が

けっこうたくさんいたりします。

それも、大手企業に勤めるエリートも含まれていたりして(笑)。

まあ、自己破産しても会社はクビにならないのですよ。

しばらくクレジットカードが作れなかったり、

会社の役員になれなかったりはしますけどね。

そんなの、どうってことありませんわね。

本当に、日本はいい国でしょ(笑)。

以上は、日本の話です。

実は、アメリカは少し違います。

同じように、住宅ローンを払えなくなる方はたくさんいます。

現に、大量の住宅が差押えにあって、競売に掛けられました。

ところが、日本に比べれば自己破産にまで至る人はすごく少ないはず。

なぜなら、アメリカの住宅ローンは日本とちょっと違うのです。

いわゆる「ノンリコース」というやつ。

例えば、さっきの話のように

「ローン残高2000万円だけど、競売落札は1000万円」の場合。

日本では、残り1000万円の借金が残りますが、

アメリカでは「債務は担保不動産の価値の範囲内」という規定があり、

日本のように「借金だけが残る」ということはないのです。

つまり、住宅ローンが払えなくなったら

「じゃあ、出ていくから後はヨロシク」といって

バイバイしてしまえば、それでお終い。

これって、何だかお気楽でいいでしょ。

「だったらローン組んで家を買おうか」という気になります。

この日米の違いは何なのでしょう?

誤解のないように言っておきますが、日本では財務省あたりが

「ノンリコースはやっちゃダメ」なんていう

規制をしているわけでは全然ないのです。

単純に、日本の金融機関ではそういうローンの商品を

「作っていない」というだけです。

つまり、資産価値低下のリスクはすべて

住宅ローン債務者に負わせているのです。

このノンリコースローンという仕組み・・・

なぜアメリカの銀行には出来て、日本の銀行はできないのでしょう?

答はいたってカンタンです。

日本の銀行には、そういうリスクを取るだけの根性がないのと、

リスクを見極めるノウハウがないのです。

いってみれば、バンカーとして「能無し」なんですよ、日本の銀行は。

銀行の役割は産業を、企業を、実業家を、育てることです。

そのためには、相応のリスクを取らなければなりません。

また、リスクを正確に「計る」能力こそが銀行家に求められるスキル。

分かりやすく言うと、日本には「銀行員」はいても

「バンカー(銀行家)」はいないのです。情けなや。

もちろん、アメリカでは多くの銀行が

このサブプライム問題で倒産の憂き目にあいました。

しかし、最後にはFRBがサブプライムを組み込んだ債券を

大量に購入することで救済したワケです。

そして、住宅価格も回復基調になっているとか。

日本は『住専問題』で大きく躓いたバブル崩壊処理が

今になってもまだ尾を引いているような気がします。

「リスクを取る」ということを誰もがしなくなった結果、

世の中が随分面白くなくなりました。

当然、景気もパっとしないままの20数年。

銀行さんたちねえ!

ここらでそろそろ本来のバンカーらしい仕事をしなさいよ。

個人向けのノンリコースローンを打ち出せば

金利が5%でも借り手がいっぱい出てくると思いますよ!

参考レポート

東京のタワーマンション

全解説59物件

価格 13,900円

物件が増えて、なんと244ページに!

致し方なく、価格も上げさせていただきました。

ここで取り上げた物件は以下の通り(アイウエオ順)。

アークヒルズ仙石山レジデンスー

アトラスブランズタワー三河島

インプレスト芝浦 エアレジデンス

ウェリスタワー千代田岩本町

ウェリス愛宕虎ノ門

大崎ウエストシティタワーズ

OWL TOWER

勝どきビュータワー

CAPITAL GATE PLACE

クラッシィタワー東中野

グランスイート麻布台ヒルトップタワー

グランドヒルズ三軒茶屋

クレストタワー品川シーサイド

クレストプライムタワー芝

クロスエアタワー

コンシェリア西新宿TOWER’S WEST

ザ・グランアルト錦糸町

ザ・山王タワー

ザ・タワーレジデンス大塚

ザ・パークハウス 青砥

ザ・パークハウス浅草橋タワーレジデンス

ザ・パークハウス新宿タワー

ザ・パークハウス西麻布

ザ・パークハウス 晴海タワーズ

ザ 湾岸タワー レックスガーデン

SAION SAKURAZAKA

THE ROPPONGI TOKYO

シティタワー赤羽テラス

シティタワー麻布十番

シティタワー有明

シティタワー上野池之端

シティタワーズ豊洲 ザ・シンボル

シティタワーズ豊洲 ザ・ツイン

シティテラス大井仙台坂ヒルトップガーデン

SKYZ TOWER&GARDEN

東京豊島区再開発プロジェクト

東京ベイシティタワー

パークコート麻布十番ザ タワー

パークコート千代田富士見 ザ タワー

パークコート六本木ヒルトップ

パークタワー山王

パークタワー高輪

パークタワー東雲

パークタワー渋谷本町

パークタワー滝野川

パークタワー西新宿エムズポート

パークタワーグランスカイ

二子玉川ライズ タワー&レジデンス

プラウドタワー東雲キャナルコート

プラウドタワー白金台

プラウドタワー高輪台

プラウドタワー千代田富士見レジデンス

ブランズタワー文京小日向

ブリリア有明シティタワー

ブリリア有明スカイタワー

ライオンズタワー目黒川

ル・サンク大崎ウィズタワー

ルフォン白金台 ザ・タワーレジデンス

ルミナリータワー池袋

このうち「買ってはいけない」26物件を抽出したのが

買ってはいけないタワーマンション

東京都心編 26物件

価格 6,980円

2013/1/21 17:59 Comments (0)

コメントはまだありません

No comments yet.

RSS feed for comments on this post.

Leave a comment

※こちらへ書き込みいただいたコメントは、承認後全て表示されます。

マンション購入に関する個別相談等こちらへ表示させたくない場合は、

専用フォームからお願いいたします。