★集英社新書が中国語に

翻訳されました。

14億の民よ、我が書を

読んで蒙を拓け。

★13冊目も2020年に。

SPA!への寄稿記事が中心

コロナで変わる市場、

裏側まで分かります

価格:860円+税で販売中

★12冊目の拙著です。

都市論を書きました。

2050年の東京へ、

あなたも旅しませんか<

コロナで緊急出版

販売は好調だとか。

価格:860円+税で販売中

★11冊目の著書です。

監修となりました。

コロナで緊急出版

販売は好調だとか。

価格:1320円+税で販売中

★10冊目の著書です。

多くの人々が憧れる

タワーマンションが

実は厳しい「限界」に

あることを赤裸々に語る。

価格:864円+税で販売中

★9冊目の著書です。

すべてのマンションに

課された十字架とは?

廃墟になる運命が

ヒタヒタと迫りくる。

価格:930円+税で好評発売中

★8冊目の著書。

東京が危ない! 23区に迫りくる

暴落ライン!

あなたの家が「半額以下」に

なる……! ! 8刷!

")

価格:861円+税で好評発売中

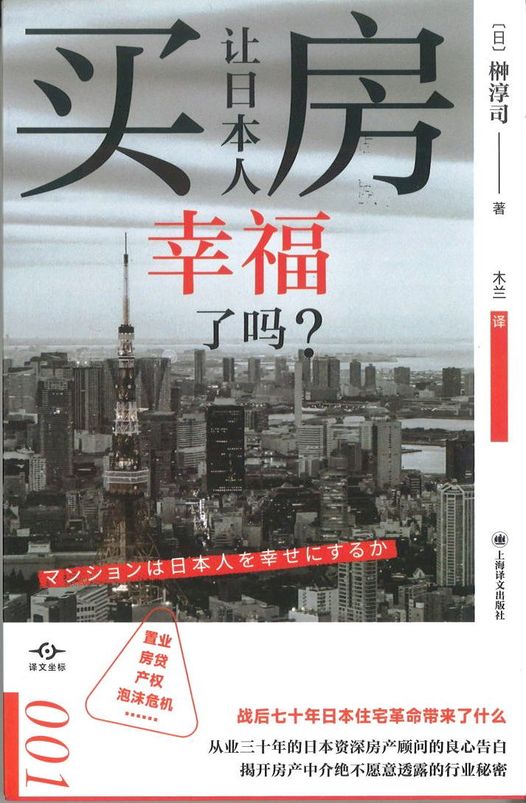

★マンションは

日本人を幸せにするか。

増刷決定!

")

価格:760円+税で好評発売中

★あなたのマンションは

「勝ち組」「負け組」?

知っておきたいマンションの真実

5刷3万2千冊

")

価格:740円+税で好評発売中

★住宅ローンは10年完済で!

これからの時代、もう、家でムリをしない。もう、理想をあきらめない。

価格:1,080円(税込)好評発売中

★新築マンションは、買ってはいけない?購入前に知っておきたい8つのリスク。

完売!

")

価格:950円+税で好評発売中

★誰も書かなった、書けなかった、マンション選びの究極ノウハウ。

価格:1,490円で好評発売中

★20年後、タダ同然になる家を買うか。それとも今、賢明な選択をするのか?これを読めばすべてが分かる!

価格:1470 円で好評発売中

★その手があったのか!理想の家は必ず手に入る!!

3刷!

価格:1470 円で好評発売中

- 実は大規模修繕などは必要ない

2023/2/26 22:35 コメント (0)

- 正直不動産第5話には、ちょっとドッチラケ

2022/5/4 0:05 コメント (0)

- マンション居住は健康に悪い、という衝撃の真実・・再び

2021/1/26 14:43 コメント (0)

- マンションの管理は「利権」であるという平凡な真実

2020/9/25 22:40 コメント (1)

- マンション居住は健康に悪い、という衝撃の真実

2020/5/25 16:39 コメント (0)

- 役に立つ「マンション管理の法律実務」

2019/6/7 19:00 コメント (0)

- マンション管理は終わりなきソリューション

2018/9/13 19:52 コメント (2)

- なぜ金利が不動産価格に影響するのか?

2018/6/7 0:01 コメント (0)

- マンションの管理は癒着の温床

2018/4/4 0:05 コメント (0)

- シティタワーズ東京ベイ、完売まであと13年?

2017/8/23 0:06 コメント (10)

- タワーマンションのリスク&熱海評判の理由

2017/1/25 16:30 コメント (0)

- マンション管理のキーマンとは

2016/4/13 19:11 コメント (2)

- 百年後も日本人はマンションに住んでいるか?

2015/10/4 19:37 コメント (4)

- 管理組合の「主」には要注意

2015/9/11 5:47 コメント (13)

- 管理費滞納は廃墟化への道

2015/2/4 16:07 コメント (2)

- 公開講座34 マンションの廃墟化回避への法改正を

2015/1/19 16:24 コメント (2)

- 公開講座33 マンションは廃墟になる

2015/1/17 14:19 コメント (2)

- マンションの一生は人より長い

2015/1/6 0:58 コメント (4)

- マンション管理「お仕着せ4点セット」とは?

2014/10/10 14:46 コメント (3)

- 管理費・修繕積立金の総額は年収3年分

2014/10/8 15:49 コメント (3)

- 大規模修繕なんて必要ない!?

2014/10/6 15:40 コメント (3)

- マンションのJVって何?

2014/9/1 14:32 コメント (2)

- 豪華共用施設は資産価値低下の時限爆弾

2013/11/25 14:38 コメント (0)

- 公開講座27 管理会社を変えてみる

2013/9/27 14:31 コメント (0)

- マンションの専有部分はどこまで? 公開講座26

2013/6/19 16:57 コメント (0)

- 公開講座25 マンションはホテルではない!

2013/5/2 18:44 コメント (0)

- 公開講座24 マンション購入の出口戦略は結局「物件選び」

2013/4/30 17:09 コメント (0)

- マンションとは、基本的に「売りっぱなし」商品である

2012/8/20 17:00 コメント (2)

- 「リゾートMは絶対に買ってはいけない」公開講座 マンションって何だろう23

2012/5/21 18:11 コメント (6)

- もっとコンサルティングの活用を 公開講座22

2011/10/31 19:16 コメント (0)

- 長期修繕計画は、管理会社の長期収益計画 公開講座21

2011/9/21 20:13 コメント (0)

- 1円も出さずに収入を倍にする不動産投資とは

2011/9/14 20:24 コメント (0)

- 公開講座19 掲示板サイトは「業者の中傷合戦」広場

2011/7/28 20:14 コメント (6)

- 公開講座18 管理会社に舐められると大損する

2011/7/17 0:46 コメント (0)

- 大震災後に暴落するマンションとは? (17)

2011/6/5 1:16 コメント (1)

- 新築マンションは「裸を想像しながら見るべし」 (16回)

2011/5/27 19:13 コメント (2)

- 結局は「管理」の問題である 公開講座15

2011/5/18 15:29 コメント (0)

- 公開講座14「にっぽんのマンションは廃墟になるか?」

2011/5/6 15:55 コメント (2)

- 都心のコンパクト、「買う」「借りる」どっちが得か? (13)

2011/5/4 21:07 コメント (0)

- 公開講座12 「マンション値引き交渉の、イロハのイ」

2011/4/30 10:37 コメント (0)

- 「誰でもマンションを買える時代」がやってきた (11)

2011/4/24 17:01 コメント (1)

- ゾンビ企業のマンションは「避けるべき選択」

2011/4/14 18:34 コメント (1)

- 公開講座9 日本人の「新築信仰」を疑う

2011/4/10 15:58 コメント (1)

- 公開講座8 3LDKに意味はない & 過激発言

2011/4/7 21:20 コメント (1)

- 公開講座7 タワーマンションの大きな「落とし穴」

2011/4/4 9:27 コメント (1)

- 危機管理はやっぱり武官系 & 公開講座6

2011/4/2 13:42 コメント (1)

- 天皇陛下に感動&公開講座5「傾いたマンション」

2011/3/28 18:35 コメント (0)

- 公開講座4 「区分所有」という異文化

2011/3/9 18:52 コメント (0)

- 公開講座3 マンションの原点「同潤会アパート」

2011/3/4 15:09 コメント (0)

- セミナーを終えて、公開講座②

2011/2/28 18:06 コメント (0)

- 「囲い込み」は明文規定で禁止すべし

2024/4/23 22:48 コメント (0)

- サラリーマンは現代の奴隷

2024/4/22 21:36 コメント (0)

- 榊淳司マンション情報571号 港区エリアの新規タワー3物件 を送信

2024/4/21 18:56 コメント (0)

- バブル崩壊の足音、近づく

2024/4/20 21:33 コメント (0)

月別アーカイブ

- 2024年4月 (37)

- 2024年3月 (45)

- 2024年2月 (33)

- 2024年1月 (24)

- 2023年12月 (27)

- 2023年11月 (24)

- 2023年10月 (28)

- 2023年9月 (20)

- 2023年8月 (21)

- 2023年7月 (33)

- 2023年6月 (25)

- 2023年5月 (26)

- 2023年4月 (28)

- 2023年3月 (17)

- 2023年2月 (21)

- 2023年1月 (20)

- 2022年12月 (28)

- 2022年11月 (28)

- 2022年10月 (21)

- 2022年9月 (17)

- 2022年8月 (27)

- 2022年7月 (27)

- 2022年6月 (28)

- 2022年5月 (24)

- 2022年4月 (19)

- 2022年3月 (25)

- 2022年2月 (23)

- 2022年1月 (26)

- 2021年12月 (27)

- 2021年11月 (29)

- 2021年10月 (30)

- 2021年9月 (29)

- 2021年8月 (29)

- 2021年7月 (31)

- 2021年6月 (26)

- 2021年5月 (24)

- 2021年4月 (25)

- 2021年3月 (27)

- 2021年2月 (24)

- 2021年1月 (24)

- 2020年12月 (19)

- 2020年11月 (19)

- 2020年10月 (16)

- 2020年9月 (16)

- 2020年8月 (11)

- 2020年7月 (8)

- 2020年6月 (22)

- 2020年5月 (20)

- 2020年4月 (14)

- 2020年3月 (12)

- 2020年2月 (14)

- 2020年1月 (17)

- 2019年12月 (22)

- 2019年11月 (15)

- 2019年10月 (16)

- 2019年9月 (18)

- 2019年8月 (18)

- 2019年7月 (22)

- 2019年6月 (20)

- 2019年5月 (22)

- 2019年4月 (23)

- 2019年3月 (21)

- 2019年2月 (20)

- 2019年1月 (18)

- 2018年12月 (20)

- 2018年11月 (24)

- 2018年10月 (27)

- 2018年9月 (17)

- 2018年8月 (21)

- 2018年7月 (20)

- 2018年6月 (21)

- 2018年5月 (23)

- 2018年4月 (24)

- 2018年3月 (24)

- 2018年2月 (17)

- 2018年1月 (20)

- 2017年12月 (22)

- 2017年11月 (19)

- 2017年10月 (19)

- 2017年9月 (22)

- 2017年8月 (24)

- 2017年7月 (19)

- 2017年6月 (23)

- 2017年5月 (22)

- 2017年4月 (20)

- 2017年3月 (21)

- 2017年2月 (20)

- 2017年1月 (21)

- 2016年12月 (21)

- 2016年11月 (21)

- 2016年10月 (20)

- 2016年9月 (20)

- 2016年8月 (20)

- 2016年7月 (20)

- 2016年6月 (17)

- 2016年5月 (20)

- 2016年4月 (18)

- 2016年3月 (16)

- 2016年2月 (15)

- 2016年1月 (15)

- 2015年12月 (19)

- 2015年11月 (13)

- 2015年10月 (15)

- 2015年9月 (15)

- 2015年8月 (16)

- 2015年7月 (16)

- 2015年6月 (15)

- 2015年5月 (16)

- 2015年4月 (15)

- 2015年3月 (15)

- 2015年2月 (12)

- 2015年1月 (17)

- 2014年12月 (15)

- 2014年11月 (13)

- 2014年10月 (15)

- 2014年9月 (14)

- 2014年8月 (14)

- 2014年7月 (14)

- 2014年6月 (13)

- 2014年5月 (14)

- 2014年4月 (10)

- 2014年3月 (9)

- 2014年2月 (11)

- 2014年1月 (12)

- 2013年12月 (13)

- 2013年11月 (12)

- 2013年10月 (13)

- 2013年9月 (13)

- 2013年8月 (13)

- 2013年7月 (14)

- 2013年6月 (12)

- 2013年5月 (13)

- 2013年4月 (13)

- 2013年3月 (11)

- 2013年2月 (9)

- 2013年1月 (9)

- 2012年12月 (9)

- 2012年11月 (12)

- 2012年10月 (12)

- 2012年9月 (12)

- 2012年8月 (12)

- 2012年7月 (11)

- 2012年6月 (12)

- 2012年5月 (13)

- 2012年4月 (10)

- 2012年3月 (10)

- 2012年2月 (11)

- 2012年1月 (10)

- 2011年12月 (8)

- 2011年11月 (10)

- 2011年10月 (11)

- 2011年9月 (9)

- 2011年8月 (12)

- 2011年7月 (11)

- 2011年6月 (12)

- 2011年5月 (15)

- 2011年4月 (13)

- 2011年3月 (13)

- 2011年2月 (12)

- 2011年1月 (10)

- 2010年12月 (11)

- 2010年11月 (12)

- 2010年10月 (11)

- 2010年9月 (11)

- 2010年8月 (9)

- 2010年7月 (12)

- 2010年6月 (20)

- 2010年5月 (16)

- 2010年4月 (14)

- 2010年3月 (20)

- 2010年2月 (8)

- 2010年1月 (10)

- 2009年12月 (13)

- 2009年11月 (13)

- 2009年10月 (11)

- 2009年9月 (10)

- 2009年8月 (9)

- 2009年7月 (14)

- 2009年6月 (12)

- 2009年5月 (13)

- 2009年4月 (10)

- 2009年3月 (9)

- 2009年2月 (8)

- 2009年1月 (12)

- 2008年12月 (10)

- 2008年11月 (9)

- 2008年10月 (5)

- 2008年9月 (12)

- 2008年8月 (12)

- 2008年7月 (11)

- 2008年6月 (5)

- 2008年5月 (2)

- 2008年4月 (1)

- 2008年3月 (1)

- 2007年11月 (6)

マイホーム、選択を誤ると30年で5倍の差

かねがね「建築費が高騰している」という話題を取り上げています。

その結果、今年のマンション価格は値上がりする、とも。

で、値上がり幅はどれくらいかというと、坪20から40万円。

高額物件になるほど値上がり幅も広がるとか。

実際にはどうなるかというのをシュミレーションしてみましょう。

例えば郊外型マンションで、坪単価160万円から180万円に。

75㎡で約22.7坪だったら3632万円から4086万円へ上昇。

400万円超の値上がりですから、ちょっとキツイですね。

ところが、都心物件だったらどうなるのか。

港区あたりで85㎡・25.7坪のマンションで考えます。

坪単価が400万円から440万円になると、10280万円が11308万円に。

1000万円ちょっと上がっていますが、お金持ちならそれくらい(笑)。

ただ、都心の場合は土地の値段も上がっているので、

実際の上昇額はもう少し行きそうな気配を感じます。

このように、郊外のファミリーマンションは売れ行きがガタっと落ちます。

都心の高額物件も、それなりに鈍りますがいい場所だったらOK。

庶民には厳しく、お金持ちには影響が小さい値上がりですね。

では、中間層はどうなるのでしょう?

同じく75㎡で約22.7坪くらいの近郊マンションの場合。

坪単価が220万円から250万円になると4994万円から5575万円へ。

これも600万円近い価格上昇ですから、予算オーバーになります。

つまり、都心以外のマンションは売れなくなる、ということ。

これって結構リアルな話です。もう足元で起こりつつあります。

実際はここに消費税の増税分も加わります。ダブルパンチ!

さて、どうなるのでしょう?

まず、売れなくなるのは間違いなし。

今年の後半はマンション不況に突入しているかもしれません。

そうは言いながら郊外の開発もそれなりに行われそうです。

ほとんど土地の値段がタダ同然みたいなところで、

マンションが開発されるという話をよく聞きます。

このブログの読者には、なぜかそういうマンションの需要層は少ないので

ここで書いても届かないかもしれませんが、

そういうマンションを購入するのは人生の自殺行為です。

詳しくは10日金曜日に発売される夕刊フジを読んでください。

一方、大手各社は戸建て分譲に力を注いでいるそうです。

戸建ての建築費は、なぜかマンションほどには上がっていません。

というのは、建築費の高騰は資材と職工不足による手間賃の高騰。

職工の中でも、鉄筋工、型枠工、トビの価格上昇が激しいとか。

この3分野は戸建てとはあまり関係ないですからね。

ましかし、今年のマンション市場は難しくなりました。

近郊や郊外なら「中古を探す」というのがベターでしょう。

都心は新築と中古の差がそれほどありません。

それよりも、物件の持つ資産性で選ぶのが正解。

何度も書いているように、都心の場合は「今あるモノを買う」という選択が

ここ2年くらい先だけ見る短期的視点なら十分にアリです。

5年、10年先までよむと「慌てる必要なし」となります。

ただそうすると、その間は新しいマンションに住めなくなります。

これって結構ジレンマですよね。

また、これから高騰するマンション価格はいつかきっと下がります。

アベノミクスが4年も5年も続くわけがありません。

私は最長であと2年弱だと確信しています。

その理由は、いうまでもなく消費税の増税。

まず、今年の4月に8%に上がります。

この反動減で不況に突入する可能性は50%くらいでしょうか。

おかしくなったら、日銀がさらに異次元の金融緩和を行うみたいですから。

仮に、それでうまく乗り越えたとなると、

今年の終わりには来年10月の10%への増税を決めねばなりません。

そして、来年10月にはいよいよ消費税が10%へ。今の倍です。

仮に、その頃に個人所得が総額で今より5%以上増えていれば、

何とか乗り越えられるかも分かりませんが、今の情勢だとほぼ不可能。

せいぜい2,3%ではないでしょうか。

そうなれば、今度こそ間違いなく反動不況へ突入。

マンションも売れなくなって、既存物件は値引きに追い込まれる・・・

今回、マンションデベにも同情すべき点が多々あります。

それは外部的な要因で高く売らざるを得ない、というところ。

前回の不動産ミニバブルは「イケイケ、ドンドン」で、

無思慮な仕入れをしてしまい、平気で無謀な価格を付けていました。

法律用語言うと「重過失」があったみたいな状態。

今度は慎重にやっていたのに、いつのまにか追い込まれている。

まあ、やたらと強気で土地を仕入れているデベもありますが(笑)。

ともかくも、この先都心でマンション購入をお考えなら、

「今のうちに買っておく」というのは悪くない判断。

ただし、何でもいいということではなく、キチンと選びたいもの。

5年先、10年先、20年先に売る時、

「こんなはずじゃなかった」ということになりかねません。

さっき、旧知の某マーケッターを電話で取材していました。

彼は64歳くらいでしょうか。団塊の世代の最後あたり。

30代で購入したマンションが、はや築30年。

場所は山手線から地下鉄で4駅くらいのところ。

当時2500万円くらいだったそうで、今の資産価値もそれくらい。

一方、彼の同僚は同じ時期に山手線から私鉄で30分くらいの郊外に、

一戸建てを買いました。価格は同じ2500万円くらい。

現在、その家は売却すると500万円だそうです。

30年間で、これだけの差が出ています。

これからの30年は、それがさらにひどくなります。

資産価値を落としたくないのなら、やはり都心です。

「じゃあ、何を買えばいいのですか?」

という声が聞こえてきそうですね。

私は都心のすべてのマンションを見ているわけではありませんが、

千代田区と港区と新宿、文京区は3‐4カ月に一度、全部チェックします。

また、タワーマンションに関しては東京都内の物件は

すべて現地に行って資産性を確認します。

その結果をレポートにまとめて販売しています。

全部のレポートは「東京のタワーマンション全解説45物件」。

その中で「これはいける」と思われる物件を集めたのが

「榊淳司が選んだ2014年、買ってもいい東京のタワーマンション厳選9物件」

なぜ買っていいのか、私の考えることをまとめています。

よろしければ、お役立てください。

東京のタワーマンション

全解説45物件

価格 12,900円

【Ⅰ港区エリア】1 アークヒルズ仙石山レジデンス,2 ウェリスタワー愛宕虎ノ門,3 ザ・レジデンス三田,4 グランドメゾン白金の杜 ザ・タワー,5 ルフォン白金台 ザ・タワーレジデンス,6 シティタワー麻布十番,7 ザ・パークハウス西麻布,8 グランスイート麻布台ヒルトップタワー,9 東京ベイシティタワー,10 クレストプライムタワー芝,11 インプレストタワー芝浦レジデンス,12 品川タワーレジデンス,13 (仮称)港区芝浦GLOBAL BASE PROJECT,【Ⅱ 純都心エリア】14 Tomihisa Cross,15 大江戸タワーレジデンス,16 コンシェリア西新宿TOWER’SWEST,17 OWL TOWER,18 シティタワー上野池之端,19 クラッシィタワー東中野,20 THE GRAND MILLENNIA TOWER&SUITE(グランドミレーニア),21 スカイフォレストレジデンス,【Ⅲ城南エリア】22 大崎ウエストシティタワーズ,23 パークシティ大崎,24 クレヴィアタワー目黒不動前,25 クレストタワー品川シーサイド,26 ザ・山王タワー,27 パークタワー山王,【Ⅳ湾岸エリア】28 勝どきビュータワー,29 DEUX TOURS CANAL&SPA (ドゥ・トゥール),30 ザ・パークハウス晴海タワーズクロノレジデンス,31 ザ・パークハウス晴海タワーズティアロレジデンス,32 KACHIDOKI THE TOWER,33 SKYZ TOWER&GARDEN,34 シティタワーズ豊洲 ザ・ツイン,35 シティタワーズ豊洲 THE SYMBOL,36 ブリリア有明シティタワー,37 ザ 湾岸タワー レックスガーデン,【Ⅴ 23区郊外エリア】38 アトラスタワー曳舟,39 パークタワー板橋,40 シティタワー赤羽テラス,41 パークタワー滝野川,42 アトラスブランズタワー三河島,43 アトラスタワー府中,44 王子飛鳥山 ザ・ファースト タワー&レジデンス,45 (仮称)TOKYO ミライ大規模環境創造型プロジェクト以上の45物件を収録

榊淳司が選んだ2014年、

買ってもいい東京のタワーマンション

厳選9物件

価格 4,190円

グランドメゾン白金の杜ザ・タワー,KACHIDOKI THE TOWER(勝どきザ・タワー),ザ・レジデンス三田,Tomihisa Cross(富久クロス),クラッシィタワー東中野,パークシティ大崎,勝どきビュータワー,DEUX TOURS CANAL&SPA (ドゥ・トゥール),ザ 湾岸タワー レックスガーデンの資産価値を詳しく紹介

ブログよりも過激な発言をお求めの場合は

私のツイッターをご覧ください。

twitter.com/SAKAKIATS

夕刊フジの公式サイト zakzak

に榊淳司の連載コーナーが設置されています。

どうぞ、みなさん寄って行ってください。

2014/1/9 16:46 Comments (1)

1件のコメント

榊さま。

増税と円高で物価は上がるでしょう。

が、サラリーマンは、

仮に給与がほんの数%上がったとしても、

ほとんどの人で可処分所得は増えません。

ご存知の通り、公的保険・年金の保険料がUPし、

さらにいくつかの所得控除がカットされるなど、

取りやすいところから・・・という攻撃です。

年金者も以下同文、

可処分所得が減る一方ですね。

新70才から医療費の自己負担2割。

介護保険も、高所得層は自己負担2割。

「高所得」と言っても「あれでえ」

と言う程度の収入ですよ。

追っつけ3割になるでしょう。

医療・介護・年金について、

政府は、制度こそ維持するでしょうが、

少しづつ、着実に「骨抜き」してゆきます。

もう、もちませんわ。

どこに、そんなゼニがあるんだ (京セラ・稲盛ふうに)、

と言うことですわ。

たいがい「しゃぶり尽くしました」でな。

以上が、日本の全世帯の相当割合を占める、

しょぼいサラリーマンと年金者の「今とあした」です。

これの異論反論は、もはやネゴトですわ。

まだあります。

生活保護世帯が、またまた増えたそうで、

その多くが「年金難民」となった高齢者だそうで。

これからますます「年金難民」高齢者が増えて、

このカタマリの行き着く先は、セイホでしょう。

野垂れ死にさせる訳にも、いかんでしょうから

2025年問題、という言葉があります。

団塊・700万人のカタマリが、

津波のように後期高齢者に突入する。

そこから派生する、おぞましい悪夢。

先進国が注視しているそうです。

どないするんやろ、と。

ニッポンは、見せもんですか。

アベノミクスはバブって、終わり。

来年10月の10%増税の有無が決まったら、

アベちゃんの存在価値はそこまで。そこで棄てられる。

と、さめた予測をする向きもあるようですが。

どうなんでせうか?

このニッポンの空に、

高々と、いつか鳴るであろうヘイセイの終幕ラッパ。

なにか分かりませんが、

ものゴッツう変わりそうな予感・・・。

このごろ巷間つぶやかれているコトバ。

「生きてるだけで、まるもうけ」

私が付けくわえました。

「死んだらボーズが、まるもうけ」

失礼しました。

2014/01/09 23:51 | by まろたんRSS feed for comments on this post.

Leave a comment

※こちらへ書き込みいただいたコメントは、承認後全て表示されます。

マンション購入に関する個別相談等こちらへ表示させたくない場合は、

専用フォームからお願いいたします。