★集英社新書が中国語に

翻訳されました。

14億の民よ、我が書を

読んで蒙を拓け。

★13冊目も2020年に。

SPA!への寄稿記事が中心

コロナで変わる市場、

裏側まで分かります

価格:860円+税で販売中

★12冊目の拙著です。

都市論を書きました。

2050年の東京へ、

あなたも旅しませんか<

コロナで緊急出版

販売は好調だとか。

価格:860円+税で販売中

★11冊目の著書です。

監修となりました。

コロナで緊急出版

販売は好調だとか。

価格:1320円+税で販売中

★10冊目の著書です。

多くの人々が憧れる

タワーマンションが

実は厳しい「限界」に

あることを赤裸々に語る。

価格:864円+税で販売中

★9冊目の著書です。

すべてのマンションに

課された十字架とは?

廃墟になる運命が

ヒタヒタと迫りくる。

価格:930円+税で好評発売中

★8冊目の著書。

東京が危ない! 23区に迫りくる

暴落ライン!

あなたの家が「半額以下」に

なる……! ! 8刷!

")

価格:861円+税で好評発売中

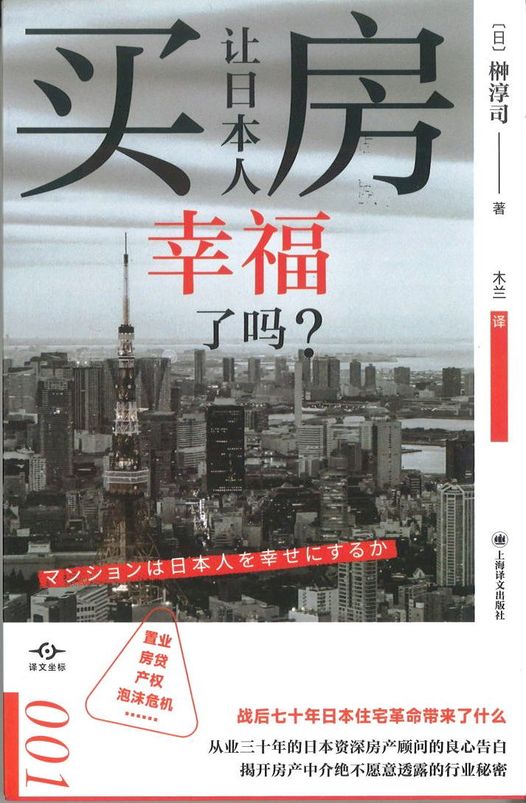

★マンションは

日本人を幸せにするか。

増刷決定!

")

価格:760円+税で好評発売中

★あなたのマンションは

「勝ち組」「負け組」?

知っておきたいマンションの真実

5刷3万2千冊

")

価格:740円+税で好評発売中

★住宅ローンは10年完済で!

これからの時代、もう、家でムリをしない。もう、理想をあきらめない。

価格:1,080円(税込)好評発売中

★新築マンションは、買ってはいけない?購入前に知っておきたい8つのリスク。

完売!

")

価格:950円+税で好評発売中

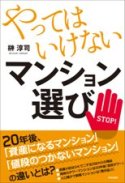

★誰も書かなった、書けなかった、マンション選びの究極ノウハウ。

価格:1,490円で好評発売中

★20年後、タダ同然になる家を買うか。それとも今、賢明な選択をするのか?これを読めばすべてが分かる!

価格:1470 円で好評発売中

★その手があったのか!理想の家は必ず手に入る!!

3刷!

価格:1470 円で好評発売中

- 実は大規模修繕などは必要ない

2023/2/26 22:35 コメント (0)

- 正直不動産第5話には、ちょっとドッチラケ

2022/5/4 0:05 コメント (0)

- マンション居住は健康に悪い、という衝撃の真実・・再び

2021/1/26 14:43 コメント (0)

- マンションの管理は「利権」であるという平凡な真実

2020/9/25 22:40 コメント (1)

- マンション居住は健康に悪い、という衝撃の真実

2020/5/25 16:39 コメント (0)

- 役に立つ「マンション管理の法律実務」

2019/6/7 19:00 コメント (0)

- マンション管理は終わりなきソリューション

2018/9/13 19:52 コメント (2)

- なぜ金利が不動産価格に影響するのか?

2018/6/7 0:01 コメント (0)

- マンションの管理は癒着の温床

2018/4/4 0:05 コメント (0)

- シティタワーズ東京ベイ、完売まであと13年?

2017/8/23 0:06 コメント (10)

- タワーマンションのリスク&熱海評判の理由

2017/1/25 16:30 コメント (0)

- マンション管理のキーマンとは

2016/4/13 19:11 コメント (2)

- 百年後も日本人はマンションに住んでいるか?

2015/10/4 19:37 コメント (4)

- 管理組合の「主」には要注意

2015/9/11 5:47 コメント (13)

- 管理費滞納は廃墟化への道

2015/2/4 16:07 コメント (2)

- 公開講座34 マンションの廃墟化回避への法改正を

2015/1/19 16:24 コメント (2)

- 公開講座33 マンションは廃墟になる

2015/1/17 14:19 コメント (2)

- マンションの一生は人より長い

2015/1/6 0:58 コメント (4)

- マンション管理「お仕着せ4点セット」とは?

2014/10/10 14:46 コメント (3)

- 管理費・修繕積立金の総額は年収3年分

2014/10/8 15:49 コメント (3)

- 大規模修繕なんて必要ない!?

2014/10/6 15:40 コメント (3)

- マンションのJVって何?

2014/9/1 14:32 コメント (2)

- 豪華共用施設は資産価値低下の時限爆弾

2013/11/25 14:38 コメント (0)

- 公開講座27 管理会社を変えてみる

2013/9/27 14:31 コメント (0)

- マンションの専有部分はどこまで? 公開講座26

2013/6/19 16:57 コメント (0)

- 公開講座25 マンションはホテルではない!

2013/5/2 18:44 コメント (0)

- 公開講座24 マンション購入の出口戦略は結局「物件選び」

2013/4/30 17:09 コメント (0)

- マンションとは、基本的に「売りっぱなし」商品である

2012/8/20 17:00 コメント (2)

- 「リゾートMは絶対に買ってはいけない」公開講座 マンションって何だろう23

2012/5/21 18:11 コメント (6)

- もっとコンサルティングの活用を 公開講座22

2011/10/31 19:16 コメント (0)

- 長期修繕計画は、管理会社の長期収益計画 公開講座21

2011/9/21 20:13 コメント (0)

- 1円も出さずに収入を倍にする不動産投資とは

2011/9/14 20:24 コメント (0)

- 公開講座19 掲示板サイトは「業者の中傷合戦」広場

2011/7/28 20:14 コメント (6)

- 公開講座18 管理会社に舐められると大損する

2011/7/17 0:46 コメント (0)

- 大震災後に暴落するマンションとは? (17)

2011/6/5 1:16 コメント (1)

- 新築マンションは「裸を想像しながら見るべし」 (16回)

2011/5/27 19:13 コメント (2)

- 結局は「管理」の問題である 公開講座15

2011/5/18 15:29 コメント (0)

- 公開講座14「にっぽんのマンションは廃墟になるか?」

2011/5/6 15:55 コメント (2)

- 都心のコンパクト、「買う」「借りる」どっちが得か? (13)

2011/5/4 21:07 コメント (0)

- 公開講座12 「マンション値引き交渉の、イロハのイ」

2011/4/30 10:37 コメント (0)

- 「誰でもマンションを買える時代」がやってきた (11)

2011/4/24 17:01 コメント (1)

- ゾンビ企業のマンションは「避けるべき選択」

2011/4/14 18:34 コメント (1)

- 公開講座9 日本人の「新築信仰」を疑う

2011/4/10 15:58 コメント (1)

- 公開講座8 3LDKに意味はない & 過激発言

2011/4/7 21:20 コメント (1)

- 公開講座7 タワーマンションの大きな「落とし穴」

2011/4/4 9:27 コメント (1)

- 危機管理はやっぱり武官系 & 公開講座6

2011/4/2 13:42 コメント (1)

- 天皇陛下に感動&公開講座5「傾いたマンション」

2011/3/28 18:35 コメント (0)

- 公開講座4 「区分所有」という異文化

2011/3/9 18:52 コメント (0)

- 公開講座3 マンションの原点「同潤会アパート」

2011/3/4 15:09 コメント (0)

- セミナーを終えて、公開講座②

2011/2/28 18:06 コメント (0)

- 嘘つきは不幸の始まり

2024/4/25 21:07 コメント (0)

- 「囲い込み」は明文規定で禁止すべし

2024/4/23 22:48 コメント (0)

- サラリーマンは現代の奴隷

2024/4/22 21:36 コメント (0)

- 榊淳司マンション情報571号 港区エリアの新規タワー3物件 を送信

2024/4/21 18:56 コメント (0)

月別アーカイブ

- 2024年4月 (38)

- 2024年3月 (45)

- 2024年2月 (33)

- 2024年1月 (24)

- 2023年12月 (27)

- 2023年11月 (24)

- 2023年10月 (28)

- 2023年9月 (20)

- 2023年8月 (21)

- 2023年7月 (33)

- 2023年6月 (25)

- 2023年5月 (26)

- 2023年4月 (28)

- 2023年3月 (17)

- 2023年2月 (21)

- 2023年1月 (20)

- 2022年12月 (28)

- 2022年11月 (28)

- 2022年10月 (21)

- 2022年9月 (17)

- 2022年8月 (27)

- 2022年7月 (27)

- 2022年6月 (28)

- 2022年5月 (24)

- 2022年4月 (19)

- 2022年3月 (25)

- 2022年2月 (23)

- 2022年1月 (26)

- 2021年12月 (27)

- 2021年11月 (29)

- 2021年10月 (30)

- 2021年9月 (29)

- 2021年8月 (29)

- 2021年7月 (31)

- 2021年6月 (26)

- 2021年5月 (24)

- 2021年4月 (25)

- 2021年3月 (27)

- 2021年2月 (24)

- 2021年1月 (24)

- 2020年12月 (19)

- 2020年11月 (19)

- 2020年10月 (16)

- 2020年9月 (16)

- 2020年8月 (11)

- 2020年7月 (8)

- 2020年6月 (22)

- 2020年5月 (20)

- 2020年4月 (14)

- 2020年3月 (12)

- 2020年2月 (14)

- 2020年1月 (17)

- 2019年12月 (22)

- 2019年11月 (15)

- 2019年10月 (16)

- 2019年9月 (18)

- 2019年8月 (18)

- 2019年7月 (22)

- 2019年6月 (20)

- 2019年5月 (22)

- 2019年4月 (23)

- 2019年3月 (21)

- 2019年2月 (20)

- 2019年1月 (18)

- 2018年12月 (20)

- 2018年11月 (24)

- 2018年10月 (27)

- 2018年9月 (17)

- 2018年8月 (21)

- 2018年7月 (20)

- 2018年6月 (21)

- 2018年5月 (23)

- 2018年4月 (24)

- 2018年3月 (24)

- 2018年2月 (17)

- 2018年1月 (20)

- 2017年12月 (22)

- 2017年11月 (19)

- 2017年10月 (19)

- 2017年9月 (22)

- 2017年8月 (24)

- 2017年7月 (19)

- 2017年6月 (23)

- 2017年5月 (22)

- 2017年4月 (20)

- 2017年3月 (21)

- 2017年2月 (20)

- 2017年1月 (21)

- 2016年12月 (21)

- 2016年11月 (21)

- 2016年10月 (20)

- 2016年9月 (20)

- 2016年8月 (20)

- 2016年7月 (20)

- 2016年6月 (17)

- 2016年5月 (20)

- 2016年4月 (18)

- 2016年3月 (16)

- 2016年2月 (15)

- 2016年1月 (15)

- 2015年12月 (19)

- 2015年11月 (13)

- 2015年10月 (15)

- 2015年9月 (15)

- 2015年8月 (16)

- 2015年7月 (16)

- 2015年6月 (15)

- 2015年5月 (16)

- 2015年4月 (15)

- 2015年3月 (15)

- 2015年2月 (12)

- 2015年1月 (17)

- 2014年12月 (15)

- 2014年11月 (13)

- 2014年10月 (15)

- 2014年9月 (14)

- 2014年8月 (14)

- 2014年7月 (14)

- 2014年6月 (13)

- 2014年5月 (14)

- 2014年4月 (10)

- 2014年3月 (9)

- 2014年2月 (11)

- 2014年1月 (12)

- 2013年12月 (13)

- 2013年11月 (12)

- 2013年10月 (13)

- 2013年9月 (13)

- 2013年8月 (13)

- 2013年7月 (14)

- 2013年6月 (12)

- 2013年5月 (13)

- 2013年4月 (13)

- 2013年3月 (11)

- 2013年2月 (9)

- 2013年1月 (9)

- 2012年12月 (9)

- 2012年11月 (12)

- 2012年10月 (12)

- 2012年9月 (12)

- 2012年8月 (12)

- 2012年7月 (11)

- 2012年6月 (12)

- 2012年5月 (13)

- 2012年4月 (10)

- 2012年3月 (10)

- 2012年2月 (11)

- 2012年1月 (10)

- 2011年12月 (8)

- 2011年11月 (10)

- 2011年10月 (11)

- 2011年9月 (9)

- 2011年8月 (12)

- 2011年7月 (11)

- 2011年6月 (12)

- 2011年5月 (15)

- 2011年4月 (13)

- 2011年3月 (13)

- 2011年2月 (12)

- 2011年1月 (10)

- 2010年12月 (11)

- 2010年11月 (12)

- 2010年10月 (11)

- 2010年9月 (11)

- 2010年8月 (9)

- 2010年7月 (12)

- 2010年6月 (20)

- 2010年5月 (16)

- 2010年4月 (14)

- 2010年3月 (20)

- 2010年2月 (8)

- 2010年1月 (10)

- 2009年12月 (13)

- 2009年11月 (13)

- 2009年10月 (11)

- 2009年9月 (10)

- 2009年8月 (9)

- 2009年7月 (14)

- 2009年6月 (12)

- 2009年5月 (13)

- 2009年4月 (10)

- 2009年3月 (9)

- 2009年2月 (8)

- 2009年1月 (12)

- 2008年12月 (10)

- 2008年11月 (9)

- 2008年10月 (5)

- 2008年9月 (12)

- 2008年8月 (12)

- 2008年7月 (11)

- 2008年6月 (5)

- 2008年5月 (2)

- 2008年4月 (1)

- 2008年3月 (1)

- 2007年11月 (6)

アベノミクス失敗でもマンションは買い?

いやはや・・・派手に株価が上がっていますね。

この分だと、本当に来週は15000円までいきそうです。

一方、円はとうとう100円を突破して101円台ですか。

FXで外貨を買い建てしている方はウハウハでしょうね。

それ以上に輸出系の企業はかなりのタナボタのはず。

少し前に「株価が15000円を超えれば、高額マンションが飛ぶように売れる」とこのブログで書かせていただきました。

どこかの雑誌にも、そんなコメントを出した覚えがあります。

来ています。見えてきました15000円。

高額マンション・・・それも1億以上の物件・・・

「飛ぶように」というほど数はありませんが、売れるでしょうね。

都心の立地のいい物件は「奪い合い」に近くなりそうな気配。

しかし・・・なんだか危険な臭いがプンプン。

とうとう、バブルが本物になってきた気がします。

マンション市場は、バブルとかなり相性がいいのです(笑)。

日本人の悪いクセかもしれませんが、ちょっとまとまったお金ができると

すぐに不動産を買いたがります。

すでに、我々のDNAは「不動産崇拝病」を宿しているかもしれません。

それで何回も痛い目にあっているのに懲りません。

だから「儲かったからマンションでも買うか」となるのです。

さて、マンションだけでなく、不動産価格は

一般経済の影響をかなり受けやすいセクターです。

特にオフィスの空室率や賃料相場の動きは、景気を測る指標のひとつ。

この指標は実体経済の動向をかなりリアルタイムに表します。

現状、東京都心のオフィス市場はやや好転の兆しが見られますね。

これに対し、一般ユーザー向けの賃貸住宅の相場は、かなり遅行します。

ただし、我々庶民の感覚としてはこちらの方が近いかもしれません。

実は、マンションの資産価値を云々する場合も、

経済の動きに大きく影響されるので、他人事では済まされません。

これが去年の総選挙で民主党が負ける前までなら、

「このままデフレの継続」を前提にできました。

谷垣自民が勝っていても、それほど変わらなかったかもしれません。

アベノミクスが、一時的にすべての前提をひっくり返してくれました。

しかし、これがいつ「安倍のリスク」に変わるかもしれません。

今日、長期金利は0.1%上昇しました。

株が上がれば債権は下がる、というセオリー通り。

今後気になるのは、国債価格の下落(金利上昇)。

それにヘッジファンドが狙っているという日本国債の暴落。

暴落といっても、半分や3分の1になるわけではなく、

せいぜい数%から1割くらいの下落を言うのでしょうが。

そうなると、我々にとって困るのは住宅ローンの金利上昇。

特に変動で組まれている方は、返済額が膨らんできます。

また、これから組もうとされる方にとっても負担増に。

そして、何よりもマンションが売れにくくなります。

金利上昇は住宅ローン利用者にとって実質的な「値上げ」ですから。

黒田バズーカ君は、MB増加と低金利という相反することを

同時に実現できる、と断言していたようです。

だから「異次元の金融緩和」なのかもしれませんが、長期金利上昇は

市場はそのあたりを冷ややかに見始めた兆候でしょうか。

東証リート指数が落ち始めたのも、市場が冷めてきた証拠?

「2%のインフレ」というのは、それによって経済が活性化し、

個人所得も増えて景気全体が良くなることをめざしています。

ところが、企業も儲からず、個人も豊かにならず、

物価だけが上がった場合は最悪ということになります。

でもまあ、私はデフレが何十年も続くよりマシかな、と思います。

仮に、アベノミクスが失敗して国債が暴落。

金利は上がるのに所得は増えないという「悪いインフレ」が・・・

毎年、不動産も含めた物価が6%ずつ上がるとします。

ところが個人所得は5%しか増えなかった場合、どうなるのか。

それは、毎年1%ずつ貧しくなっていくのと同じですね。

10年後、物価は1.79倍になっているのに対して所得は1.62倍。

ちょうど10%ほど貧しくなったことになります。

ところが、住宅ローンを抱えていた場合はどうなるでしょう。

10年後、住宅ローンの実質価値は56%に減っています。

例えば、5千万円のローンを35年で組んでいた場合、

10年後の残高が4千万円とすると、実質2240万円に減っているのです。

もちろん、額面は4千万円ですが所得が1.62倍になっているので

返済はいってみれば「ラクラク」状態に。

特に固定金利ならかなりお得なことになりそうです。

そして、そのマンションが毎年6%ずつ値上がりしていれば・・・

残念ながらそういうことはないはずです。

既存住宅の価格は今後緩やかに相対的な価値を落としていきます。

文京区あたりのマンションで今の3割減くらいでしょう。

だから、5000万円の物件なら額面で多少値上がりして6265万円。

10年後に売却すると表面的には値上がり益が得られます。

もし、アベノミクスが「安倍のリスク」に変わって

「悪いインフレ」がやってくると考えても、

今のうちに住宅ローンを組んでマンションを買うのはお得?

でも、インフレ側に失敗するのではなく、デフレ側に転べば・・・

これはもう、恐ろしいことになります。

私は経済が専門ではありませんが、いろいろ情報を集めると

アベノミクスにはたくさんの異論がありますね。

しかし、どうやら円安と金利上昇は続きそうな気配。

さらに、日本の周辺では近々物騒なことも起こりそう。

そう考えると「余分のお金は海外に」となりそうな感じがします。

もちろん、貧乏人の私にはそんな余裕はありません。

夕刊フジの公式サイト zakzak

に榊淳司の連載コーナーが設置されました。

どうぞ、みなさん寄って行ってください。

マンションレポートとは

2013/5/10 16:25 Comments (0)

コメントはまだありません

No comments yet.

RSS feed for comments on this post.

Leave a comment

※こちらへ書き込みいただいたコメントは、承認後全て表示されます。

マンション購入に関する個別相談等こちらへ表示させたくない場合は、

専用フォームからお願いいたします。